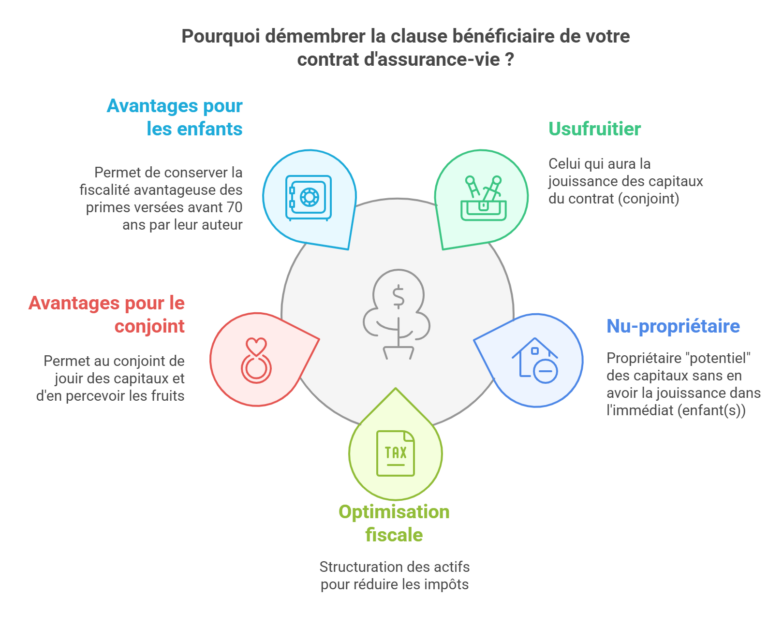

Pourquoi démembrer la clause bénéficiaire de votre contrat d’assurance-vie ?

Lorsque vous avez alimenté un contrat d’assurance vie avant vos 70 ans et que vous avez désigné votre conjoint comme bénéficiaire, il est souvent judicieux d’envisager le démembrement de la clause bénéficiaire. En effet, cette stratégie peut s’avérer particulièrement avantageuse sur les plans juridique et fiscal.

Les objectifs du démembrement d’assurance vie

-

Protéger efficacement le conjoint survivant

-

Optimiser la transmission du capital aux enfants

-

Conserver le régime fiscal favorable aux primes versées avant 70 ans

En quoi consiste le démembrement d’assurance-vie ?

Le démembrement de clause bénéficiaire d’assurance-vie permet de répartir les droits sur le capital entre plusieurs personnes :

-

L’usufruitier (le conjoint) perçoit les capitaux et peut en disposer librement sa vie durant,

-

Le(s) nu(s)-propriétaire(s) (les enfants) recevront automatiquement le capital au décès de l’usufruitier, sans subir de fiscalité supplémentaire.

Avantage fiscal du dispositif

Lorsqu’un souscripteur a versé les primes avant ses 70 ans, le régime fiscal applicable reste particulièrement favorable.

Concrètement, l’abattement s’élève à 152.500 € par bénéficiaire, puis s’applique une taxation à 20 % jusqu’à 700.000 €, en enfin à 31,25 % au-delà.

Exemple comparatif chiffré : avec ou sans démembrement de la clause bénéficiaire d’assurance-vie

Situation de départ

Patrick a 80 ans et est marié à Louisette (séparation de biens). Ils ont 3 enfants communs (pas d’autre enfant) et n’ont effectué aucune donation. Patrick a versé 410.000 € sur un contrat d’assurance-vie souscrit en 2002 (donc avant ses 70 ans). Il détient par ailleurs un patrimoine de 500.000 € (maison et liquidités). De son côté Louisette possède un patrimoine de 300.000 € sans assurance-vie.

📌 Cas n°1 : clause bénéficiaire classique (conjoint seul bénéficiaire)

Au décès de Patrick

-

Louisette, âgée de 85 ans, perçoit le capital de 450.000 € (intérêts compris). En tant qu’épouse, elle est exonérée de toute fiscalité ;

-

Ensuite, elle place ces fonds sur un contrat d’assurance vie au bénéfice de leurs trois enfants (1/3 chacun) ;

Répartition du reste du patrimoine :

-

Louisette bénéficie de l’usufruit des biens, valorisé à 100.000 € compte tenu de son âge (elle est exonérée) ;

-

Les enfants sont nus-propriétaires des biens, pour une valeur de 400.000 €, soit 133.333 € chacun ;

Droits de mutation à payer : 14.581,80 €

Au décès de Louisette

-

Ses enfants récupèrent le contrat d’assurance vie de 450.000 €, auquel s’applique un abattement global de 30.500 €

-

La succession se compose et se répartit comme suit : 300.000 € + 419.500 € = 719.500 €

Soit 239.833 € par enfant

Droits de mutation à payer : 78.482 €

A l’inverse, voyons maintenant ce qui se passe lorsque la clause bénéficiaire est démembrée :

📌 Cas n°2 : clause bénéficiaire d’assurance-vie démembrée (conjoint usufruitier + enfants nus-propriétaires)

Au décès de Patrick

-

Louisette est usufruitière des capitaux et les enfants en sont nus-propriétaires ;

-

Le notaire établit une convention de quasi-usufruit et répartit l’abattement de 152.500 € entre les bénéficiaires selon le barème fiscal (article 669 CGI) ;

Résultat : aucun impôt n’est dû sur les capitaux transmis à ce stade.

Répartition du reste du patrimoine :

-

Louisette demeure usufruitière et toujours exonérée en qualité d’épouse ;

-

Les enfants paient 14.581,80 € de droits de mutation sur la nue-propriété reçue.

Au décès de Louisette

-

L’usufruit s’éteint naturellement, ce qui permet aux enfants de récupérer l’intégralité du capital sans fiscalité ;

-

Ils se partagent par ailleurs les 300.000 € restants du patrimoine de leur mère, soit 100.000 € chacun.

Aucun droit de mutation à payer

Résultat chiffré : un gain fiscal significatif

💡 Grâce au démembrement d’assurance vie, les héritiers économisent 78.482 € de droits de mutation.

Cette économie représente un levier considérable pour optimiser la transmission du patrimoine, tout en assurant la protection du conjoint.

Le rôle du notaire dans le démembrement de la clause bénéficiaire d’assurance vie

Votre notaire vous accompagne à chaque étape de la mise en place de cette stratégie patrimoniale. Il peut notamment :

-

Évaluer l’opportunité d’un démembrement total ou partiel ;

-

Rédiger une clause bénéficiaire adaptée à votre situation ;

-

Assurer la prise en compte de la clause par l’assureur ;

-

Rédiger, le cas échéant, la convention de quasi-usufruit.

Ainsi, son expertise garantit la sécurité juridique et l’efficacité fiscale de votre dispositif.

Conclusion : anticipez pour mieux transmettre

Le démembrement d’assurance vie est un outil juridique et fiscal puissant, à la fois protecteur pour le conjoint et avantageux pour les héritiers. Mais pour être pleinement efficace, il doit être anticipé et correctement mis en œuvre.

Contactez votre notaire pour une étude personnalisée de votre situation patrimoniale.

Par Marine RAMBAUD-MENARD, notaire à Bénodet (Finistère – 29)

Publié le 28 janvier 2025